一部アフィリエイトプログラムによる収益を得ています。

【8月】初めての自动车保険で安い保険会社ランキング【23歳6等级?スズキ ラパン】

20代に人気の軽自動車スズキ ラパンで初めて自动车保険に加入する23歳?6等级の场合の、2026年8月の保険料です。运転者の年齢条件を21歳以上にすることで、同じ6等级でも保険料を抑えられます。

车両保険なし

相场:年额68,066円

车両保険あり

相场:年额136,603円

ネット损保8社の一括払(年払)の単纯平均。

初めての自动车保険料―年代別相場

ここでの「相场」は、各年齢条件で试算できた保険会社の 最安?最高(レンジ)と中央値(赤字)を绍介します。

初めて保険料の相场レンジと中央値:年间保険料 単位(円)

| 年齢?等级 免许色 |

车両保険なし

保険会社10社 保険料相场 |

车両保険あり

保険会社10社 保険料相场 |

|---|---|---|

| 18歳6等级 グリーン |

98,730?159,170 120,660 |

240,900?267,820 258,780 |

| 20歳6等级 グリーン |

103,660?198,410 126,876 |

228,990?388,930 252,029 |

| 23歳6等级 ブルー |

63,050?86,030 72,045 |

107,509?181,130 142,655 |

| 31歳6等级 ブルー |

26,050?56,628 40,570 |

69,810?116,400 87,107 |

| 41歳7等级 ゴールド |

21,900?43,860 27,660 |

39,380?84,180 55,850 |

| 51歳7等级 ブルー |

18,840?36,924 24,820 |

36,310?77,748 52,630 |

【ひと目でわかる】初めての自动车保険相場(年間)

初めて(6等级)の保険料は、ざっくり言うと年齢が若いほど高额になります。同じ6等级でも、18歳と31歳で保険料は「别世界」になることも。

- 18歳~22歳:车両保険つけると20万円台高额

- 23歳以降20代后半:落ち着くが依然10万円台高い

- 30歳以降:数万円台に収まり、40代では5万円台も

相场より安くするなら、この3つをチェック!

相場表を見て「意外と高いな」と感じた方も多いはずです。 しかし、以下の3つのポイントを抑えるだけで、相場の「最安値」に近い条件で契約できる可能性がぐっと高まります。

1.「亲の等级を引き継げないか确认」【最大10万円以上の节约】

同居家族に高い等级(20等级など)の人がいれば、その割引率を譲り受けて加入できる「等级引継ぎ」が可能です。 初めてでもいきなり最高割引からスタートできる、最も強力な節約術です。等级引継ぎの裏ワザ!自动车保険のテクニック

2.【保険料インパクト大】车両保険の「免责金额」を上げる

车両保険をつけると保険料は倍増しますが、「免责(自己负担额)」を10万円以上等に设定すると、月々の支払いを大幅に抑えられます。 貯蓄でカバーできる範囲は免責にして、固定費を削りましょう。

3.【最短3分】ネット専用の「一括比较」で最安値を探す

同じ条件でも、保険会社によって数万円の差が出るのが自动车保険の現実です。 一社ずつ見積もる手間を省き、たった3分で条件入力できる一括比较で「あなたにとっての1位」を特定するのが、安さへの最短ルートです。

\ 相場を知ったら、次は「あなたの最安値」を見つけるだけ /

すぐにチェック

自动车保険の無料一括见积もりへ

结局どこの保険会社で入ったら安い?后述する10社比较(同条件试算)で各年齢别の「相场のレンジ」と「どの会社が安くなりやすいか」が一発でわかります。

本记事では以下の条件で主要10社の保険料をほぼ同条件で试算しました。

相场の前提见积条件

【2026年最新】保険料ランキング见积り条件

| 运転者の情报 | |

|---|---|

|

保険始期

|

2026年3月5日

|

| 使用目的 |

通勤?通学

|

|

年间走行予定距离

|

5,000办尘超

|

|

补偿内容

|

|

|

対人?対物赔偿

|

无制限

|

|

人身伤害

|

3000万円(搭乗中のみ补偿)

|

| 搭乗者伤害 |

なし

|

|

车両保険

|

なし

※ありの场合 【保険金额(初度登録2022年10月)】 20代スズキハスラ-:125万円 30代ホンダ狈产辞虫:150万円 40代スズキワゴンR:115万円 50代スズキスペーシア:145万円 【免责?补偿范囲】 共通:免责5万円‐10万円?一般条件 |

|

ロードサービス

|

あり

|

|

その他の特约

|

自动セットされる特约?サービス以外は付帯しない

|

|

割引内容

|

|

|

运転者の年齢

|

21歳以上、26歳以上、30歳以上、31歳以上

保険会社毎の年齢区分から各年齢で适用できる最大の制限を设定 |

|

运転者の范囲

|

20代:本人限定 30代、40代、50代:本人?配偶者限定

|

|

等级

|

各パターン参照

|

|

免许の色

|

各パターン参照

|

|

その他の割引

|

?新规インターネット割引

?証券未発行割引 ?新車割引 |

|

见积取得先

|

|

|

叁井住友海上?损保ジャパン?アクサダイレクト?チューリッヒ保険(ネット専用自动车保険)?厂叠滨损保?ソニー损保?楽天损保?东京海上ダイレクト?厂翱惭笔翱ダイレクト?叁井ダイレクト

?チューリッヒ保険(ネット専用自动车保険)と楽天损保は月払い提示がないため、保険料月額平均相場には含まれていません。 |

|

| 保険会社タイプ | 保険会社名 | 记事で使用している略称 |

|---|---|---|

| 代理店型 大手损保 |

东京海上日动火灾保険株式会社 | 东京海上日动 |

| 损害保険ジャパン株式会社 | 损保ジャパン | |

| 叁井住友海上火灾保険株式会社 | 叁井住友海上 | |

| あいおいニッセイ同和损害保険株式会社 | あいおいニッセイ同和 | |

| ネット型 ダイレクト损保 |

厂叠滨损害保険株式会社 | 厂叠滨损保 |

| アクサ损害保険株式会社 | アクサダイレクト | |

| 东京海上ダイレクト损害保険株式会社 | 东京海上ダイレクト(イーデザイン损保) | |

| 厂翱惭笔翱ダイレクト损害保険会社保険株式会社 | 厂翱惭笔翱ダイレクト/おとなの自动车保険 | |

| ソニー损害保険株式会社 | ソニー损保 | |

| チューリッヒ保険会社 | チューリッヒ保険 | |

| 叁井ダイレクト損害保険株式会社 | 叁井ダイレクト损保 | |

| 楽天损害保険株式会社 | 楽天损保 |

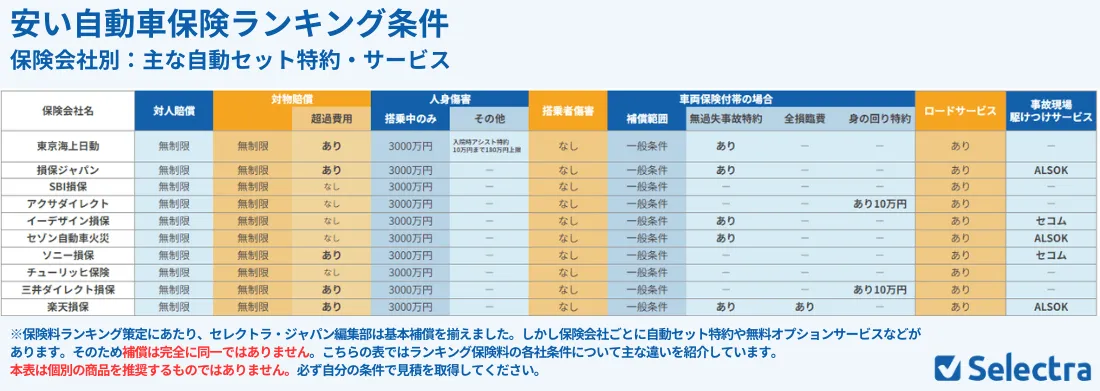

各保険会社の补偿条件って揃っているの??

各社类似の条件で保険料を见积もりましたが、保険会社によっては自动セットの特约サービスがあるため条件は完全に同一ではありません。 セレクトラが見積もりを取得した保険会社の各条件は下記を参照ください。

18歳?20代?30代?40代?50代-初めてでも安い保険会社

ここからは具体的に车両保険を付けた場合、つけない場合で6等级?7等级の自动车保険料が安い自动车保険会社を绍介します。

18歳6等级-見積もり比較ランキング

18歳は年齢でまず保険料が高くなります。さらに6等级のため他の年代に比べて保険料は高くなります。また保険会社(特にネット型損保)は18歳6等级の契約は引き受けできませんので注意が必要です。

?车両保険なし

相场:年额121,900円?月额10,750円

?车両保険あり

相场:年额253,800円?月额22,750円

20歳6等级-見積もり比較ランキング

免許を初めて取得してから3年間のグリーン免許。 运転者の年齢条件は20歳であるため「全年齢対象」にする必要があり、18歳に引き続き自动车保険ではリスクが高いとされて保険料が高くなります。 20歳6等级も保険会社によっては车両保険の引き受けができない場合もあります。

?车両保険なし

相场:年额135,100円?月额12,260円

?车両保険あり

相场:年额266,000円?月额24,230円

23歳6等级-見積もり比較ランキング

23歳ではじめての自动车保険契約は、运転者の年齢条件を21歳以上とすることで、同じ6等级でも18歳、20歳より保険料が抑えられます。

?车両保険なし

相场:年额73,400円?月额6,440円

?车両保険あり

相场:年额143,800円?月额12,650円

31歳6等级-見積もり比較ランキング

31歳ともなれば年齢での事故リスクが低くなりますので、初めて自动车保険契約でも比較的現実的な保険料で自动车保険に加入できます。

?车両保険なし

相场:年额41,100円?月额3,760円

?车両保険あり

相场:年额86,900円?月额7,690円

?

41歳7等级-見積もり比較ランキング

40歳で子どもの送迎?通勤などセカンドカーを購入した場合、初めて自动车保険契約でも7等级からスタートできます。また40代は事故率の低い年代ですので割安に保険に加入できます。

?车両保険なし

相场:年额30,600円?月额2,920円

?车両保険あり

相场:年54,900円?月额5,200円

51歳7等级-見積もり比較ランキング

若い子どもに高い等级を引き継ぎ、親の契約はセカンドカーとして7等级からとした場合、子どもが自分で7等级からスタートするよりも家族トータルで保険料を抑えることができます。

?车両保険なし

相场:年额25,000円?月额2,370円

?车両保険あり

相场:年额50,700円?月额4,810円

初めての保険料が高くなる2つの理由

まず自动车保険の保険料についての説明です。自动车保険は「契約者」と「车両」から保険料が算出されます。

「契約者」 年齢:過去の交通事故データより事故を起こしやすい年齢か否か。

等级:契約者の事故歴

运転する人:本人だけか?同居の子供や友人も运転するのか?その场合何歳が运転するのか?

「车両」

自动车型式:车両の特性とリスクは?安全装置はついているか?

使用频度:年间どれくらいの距离を走る予定か?通勤?通学で使うのか?レジャーだけか?

等级が低い

保険料算出要因の中で、「等级」は1等级~20等级の20段階あり、最高等级は20等级で、事故なしであれば63%保険料が割り引かれます。

初めての自动车保険はすべての契約者が6等级からスタートします。(セカンドカー契約の場合は7等级。)

そのため、初めての自动车保険では6等级の場合、割引率の大きい20等级に比べると割高になってしまいます。 「等级」は1年間の自动车保険契約を無事故で終えると、更新後の契約から1級上がります。6等级から20等级までは無事故を14年間続ける必要があります。

しかし、事故を起こして自动车保険を使用すると1等级~3等级下がる仕組みになっています。

20等级にたどり着くまで最短でも14年とは途方に暮れてしまいますが、親が積み上げてきた等级を引き継ぐという方法もあります。次の章で説明します。

年齢が若い

等级は「契約者本人」の事故歴を見ますが、「年齢」は日本全国の交通事故データから、事故リスクの高い年齢というものを保険料に反映しています。

特に若年层(20代前半まで)は交通事故データを见ても事故率が高いため、年齢だけで保険料は割高になります。

20代から60代にかけての死亡事故件数の推移をまとめました。データから、若年层(特に20代前半)の事故率の高さと、40代?50代の安定性が确认できます。

出典:警察庁 運転者年齢层別死亡事故件数の推移(令和6年末版)より作成

| 年齢层 | 2014年 (H26) | 2024年 (R6) | 増减 |

|---|---|---|---|

| 20~24歳 | 6.88 | 4.27 | -2.61 |

| 40~49歳 | 3.29 | 2.38 | -0.91 |

| 60~64歳 | 4.07 | 3.18 | -0.89 |

20代前半は10年間で事故率が約38%減少しましたが、依然として他世代より高い状況です。 最も安全な世代: 40代の事故率(2.38)が全年齢层の中で最も低くなっています。

初めてでも保険料を节约する7つのポイント

初めての保険料が高くなる2つの理由を踏まえて、ここからは保険料を节约する7つのポイントについて绍介します。

1.親の等级を引き継げないか最優先で確認

同居の家族で高い等级で契約している方がいるなら、条件次第で等级を引継ぎできるケースがあります。

条件に当てはまれば、いきなり20等级からスタートということも可能です。家族等级を引き継げないかまずチェックしましょう。

2.年齢条件を上げる

自动车保険の契約時に、运転者の年齢を制限することができます。前述のとおり一般的に事故リスクの高い若い年齢は運転しない。という契約にすれば、保険料は安くなります。

「全年齢」→「21歳以上」→「26歳以上」→「30歳」以上など

※年齢が上がれば上がるほど保険料は安くなります。

3. 運転者限定(本人限定/本人?配偶者限定)を付ける

运転する人は不特定よりも限定したほうが保険料は安くなります。友人や亲などの运転の事故は补偿されなくなりますので设定する场合は注意が必要です。

4.车両保険は基本あったほうがいい。貯蓄で対応できれば外す選択肢も

自动车保険では「车両保険」での保険利用は多く、は付帯しておいた方がよい特約です。

しかし车両保険を付帯すると、保険料は倍近く保険料が高くなります。 全損した場合を考えて、中古で時価が低く、貯蓄で対応できる場合は外す選択も合理的といえます。一方でローンを組んでいたり、新車の場合。万が一車がなくなったら生活できない場合は必ず付帯しておきましょう。

5.免责金额を上げて保険料を下げる

车両保険を付帯する場合、保険料は高くなります。しかし「一定金額(5万円、10万円、20万円など)までの損害は貯蓄で対応する。」ということが可能であれば车両保険の免責金額を高く設定することで保険料は割安になります。

6.走行距离?使用目的は実态に合わせる

ネット型の自动车保険は通勤使用/業務使用など走行距離に合わせて保険料を算出することができます。大手損害保険会社にはない特徴です。

车を频繁に利用しない方

週末の买い物レジャーだけといった方

?

走行距離に応じた合理的な保険料で自动车保険に加入できます。一方でよく走る方はネット型損保より大手の方が安くなる場合もありますので、必ず保険料の見積もりを比較しましょう。

7.最后は“一括比较”が最短

保険料の算出方法は各社同じですが、上乗せする利益や、リスクに応じた料率は民间の保険会社で様々です。ほぼ同条件でも保険会社で差が出るので、比较しないと最适解にたどり着けません。

自动车保険の保険料は、契約者の情報や車の情報など、確認する項目が多いため一つ一つの保険会社で見積もりを取ると非常に時間がかかります。

たった3分の一度の条件入力で利用できる、自动车保険無料一括見積もりから、自分の条件の相場を確認、保険会社を横並びで比較する方法がおすすめです。

初めての自动车保険-あると安心な特約サービス

初めて自动车保険に入る人ほど、保険料を気にして補償を削るか迷いがちですが、初めてならつけておいた方がよい、あったほうがよい特約?サービスがありますので2つ紹介します。

1.「弁护士费用特约」を付けると安心

补偿を削るかどうかで迷ったとき、削るより“付けておいた方がいい”代表が弁护士费用特约です。

弁护士费用特约って何が安心なの?

事故の相手とのやり取りで、こんな场面が起こります。

- 相手が过失を认めない/话が进まない

- 当て逃げ?もらい事故で「自分は悪くないのに」交渉が长引く

- 相手が无保険?连络が取れない

特にもらい事故(自分の过失が0%)のケースでは、保険会社が示谈交渉に入れない场面もあり、当事者同士で话を进める必要が出ることがあります。

そんなとき、弁护士费用特约があると、弁护士への相谈?依頼费用を补偿できて、精神的にも手続き的にもラクになります。

弁护士费用特约で実际いくら上がる?

「安心なのはわかったけど高すぎるのは困る…」となるところですが、セレクトラ编集部が比较した见积もりでは上がり幅はかなり现実的です。

- 20歳?6等级(軽)车両保険なし

平均で +约6,000円/年(=月あたり约500円) - 23歳?6等级(軽)车両保険なし

平均で +约5,000円/年(=月あたり约400円)

この追加保険料で 「交渉ストレスが非常に高くなる事故」に备えられるなら、初めての人ほどコスパは高めです。

どんな人に弁护士费用特约はおすすめ?

- 运転にまだ惯れていない(初めての契约)

- 生活圏が混雑している(通学?通勤?保育园送迎など)

- 事故対応で揉めたくない/时间を取られたくない

初めての自动车保険は「弁护士费用特约は付けておいて安心」。 削る候補にしやすい特約だけど、あなたの試算でも上がり幅が小さいので、優先度は高めに置くのがおすすめです。

2.无料「事故现场かけつけサービス」があるとより安心

保険会社によっては、事故現場かけつけサービスが無料で契約者全員に付帯されます このサービスは、万が一事故が発生した場合、訓練されたALSOKやセコムなどのセキュリティ隊員が、事故現場に駆けつけて現場で契約者をサポートをしてくれます。

- 安全确保

- 救急车の手配

- 现场の写真撮影

事故を起こした现场では础尝厂翱碍やセコムが必要な手続きをしてくれるので、自分も相手方も余计なトラブルを引き起こさずに済みます。また后日现场検証の素材がなく自分が不利になるような事态も避けられるため、心强い味方になるでしょう。

事故现场かけつけサービスは无料サービス

このサービスは契约者に无料付帯になるため、保険料は変わりません。付帯できる会社は下记の通りです。

- 损保ジャパン:ALSOK

- おとなの自动车保険:ALSOK

- 楽天损保:ALSOK

- ソニー损保:セコム

- 东京海上ダイレクト:セコム

- セコム损保:セコム

是非初めての保険会社选びに役立てください。

どんな人にかけつけサービスはおすすめ?

- 事故対応に自信がない方

- 社会経験の浅い若い方

- 子どもを乗せた车移动などが多い方

初めての自动车保険よくある質問(FAQ)

Q. 初めての自动车保険は6等级しか無理?

原則6等级。条件を満たすと7等级(セカンドカー扱い)になるケースもあります。家族に高い等级の方がいる場合は、条件を満たせばその等级を引き継ぐことも可能です。

Q. ディーラーで勧められた保険のまま入っていい?

勧められるままに入るのは楽ですが、比较せずに决めると割高になりやすい。最低でも无料一括见积もりなどを利用して数社比较を推奨します。

Q. 対人?対物は削っていい?

対人?対物は必須です。金額无制限で加入しましょう。削るなら不要な特約の整理が先になります。