一部アフィリエイトプログラムによる収益を得ています。

クルマやバイクを買うと加入を促される任意保険。任意保険とは?自动车保険と何が違う?そもそも任意なのに加入する必要あるの?この記事ではこうした疑問にお答えし、保険見積でポイントになる情報をお伝えします。

任意保険とは?自动车保険とは?

任意保険とは聞くけれど、そもそも何のことだろう。自动车保険と何が違うのだろう。まずはじめに自动车保険の概要について説明します。自动车保険についてイメージができたら、任意保険の役割についてみていきましょう。

自动车保険 2つの種類

自动车保険には大きく分けて2種類あります。① 自赔责保険。クルマ?バイクの所有者は必ず加入しなければいけない强制保険です。② 任意保険。各個人の状況に応じてカスタマイズして加入することができる保険です。自动车保険とは自赔责保険と任意保険の2種類の保険のことを意味します。自赔责保険の補償内容と保険料については别记事で详しく解説しています。

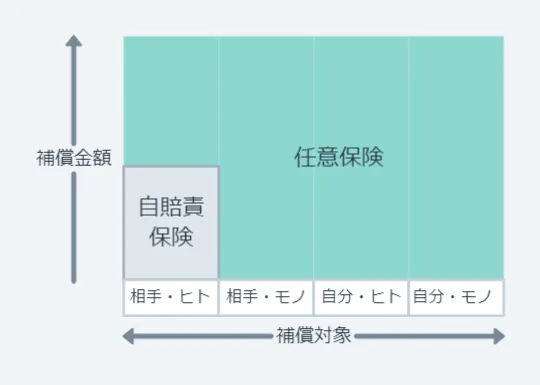

自动车保険が補償する4つのリスク

自动车保険は交通事故によるどのようなリスクをカバーするのでしょうか。 「人身傷害」や「対物賠償」など難しい名前が多くて頭が痛くなる自动车保険ですが、自动车保険が補償するリスクは基本的に次の4種類です。

|

対象 |

4つのリスク | 保険用语 |

|---|---|---|

| 相手?ヒト | 相手を负伤?死亡させた场合の赔偿 | 対人赔偿など |

| 相手?モノ | 相手のクルマの修理费などの赔偿 | 対物赔偿など |

| 自分?ヒト | 自分や同乗者が负伤死亡した场合の补偿 | 人身伤害など |

| 自分?モノ | 自分のクルマの修理费などの补偿 | 车両保険など |

自动车保険の補償対象は【相手】【自分】の2种类と、【ヒト(ケガや死亡)】【モノ(破损や廃车)】の2种类の掛け算で、合计4种类に分けることができます。

任意保険の役割

任意保険には、「自赔责保険だけでは足りない補償をしっかりカバーする」という役割があります。では自动车保険が補償する4つリスクのうち、任意保険はどの部分をカバーしてくれるのでしょうか。クルマ?バイクの所有者はかならず自赔责保険に加入します。自赔责保険は家に例えると土台にあたります。 しかし土台だけでは安心して暮らすことはできません。家族のサイズに合わせて土台の面積を広げたり、 雨や風に耐えられるようにブロックで壁を積み上げ、頑丈な屋根を取り付けます。 この面積の拡大、壁や屋根の設置が任意保険なのです。

ここまでのまとめ

- 自动车保険とは自赔责保険と任意保険のこと

- 自动车保険は主に「相手?自分」×「ヒト?モノ」の4種類のリスクを補償

- 任意保険は自赔责保険の不足部分をおぎなう

任意保険の加入は必要?

任意保険の补偿范囲を确认しましたので、次はなぜ任意保険へ加入するのかという点について説明します。任意なのに加入の必要はあるのか。どんなメリットがあるのかということについて説明します。

なぜ任意保険は必要か

繰り返しになりますが、「自赔责保険の補償範囲が足りない」から任意保険は必要です。自赔责保険は基本的な被害者の救済を目的としています。 交通事故で加害者になってしまった場合、自分のケガ、クルマの修理代、相手方へのモノの弁償費用は自赔责保険には含まれていません。「もう自賠責には加入しているし、任意なら加入は自由でしょ。」と、「任意」という言葉の印象から安易に加入を避けてしまうと、多额の治疗费や弁偿费などの责任を负ってしまう危険があります。

任意保険に入るメリット

任意保険に加入するメリットは损害の金銭面のカバーだけではありません。交通事故を起こしてしまうとどんな人でもパニックになってしまいます。そんな状态で相手方と赔偿金の交渉をして、金额を决着させることなどとてもできません。そのため各保険会社には事故対応のプロである损害サービスチームが準备されています。万が一事故を起こしてしまっても、保険会社のプロに事故対応を任せることで大きな安心が手に入るのです。

ここまでのまとめ

- 自赔责保険では補償範囲が不足

- 自分のケガや相手の车両弁偿は任意保険がカバー

- 任意保険加入で事故时のサポートも安心

任意保険はどうやって选ぶ?

最后に任意保険の选び方について、选ぶ际にポイントとなる具体的な项目を説明してきます。

保険会社 国内大手から外资まで幅広い选択肢

1998年に日本政府は自动车保険を完全に自由化しました。これまで政府によって守られていた自动车保険料が各会社ごとに設定できるようになり、自动车保険業界には一気に外資企業や他企業が参入したのです。 今では多くの保険会社が自分たちの自动车保険を選んでもらえるよう魅力的な保険商品を開発しています。

保険契约 どんなリスクをいくら补偿するか

「自动车保険が補償する4つのリスク」で確認した4種類の補償を軸にして考えてみましょう。相手と自分のどちらの補償をより厚くするか。ヒトとモノの損害はそれぞれいくらまでカバーするか。などというように各自の好みに合わせて保険契約を設計します。

保険料 多数の保険会社から一括で见积

契约の内容が决まったら保険料の见积をしてみましょう。たくさんある保険会社から、ひとつひとつ见积をとっていては労力や时间がかかってしまいます。そんなときは一度见积情报を入力するだけで、各社の保険料が确认できるサービスの利用がおすすめです。

保険见积 必要な情报と保険料割引の関係

自动车保険の見積は保険料にたどり着くまでのヒアリング項目が多いと感じるかもしれません。しかし見積情報によっては保険料の割引が期待できます。ここでは見積情報と保険料の関係について簡単に説明します。

情報1. 等級

自动车保険の等級は、クルマではなくて保険契約者が過去に起こした事故の状況に応じて個人のリスクを1~20等級に分類しています。 はじめて自动车保険を契約するときは6等級からスタートします。その後、事故もなく、自动车保険を1年間使わなかった場合には、翌年度の等級が1等級上がり、保険料の割引率も上がるようになります。

情報2. 車種

「メーカー?車名」もしくは「 型式 」をヒアリングされますが、これはクルマそのものの型式ごとの事故発生リスクを確認しています。スピードが出る車、盗難されそうな車など一般的にリスクが高いクルマについては、保険料は高くなる傾向があります。

情報3. 使用頻度と走行距離

クルマを使う时间が长い人ほど事故にあうリスクは高くなります。これを见积では过去1年の走行距离で确认しています。走行距离が短いという人は、走行距离が长い人に比べて、车を运転している时间が短いので、事故にあうリスクが低くなると考えられます。逆に走行距离が长い人ほど车を运転している时间が长いので、事故リスクが高いと判断されます。

情報4. 安全機能

自动ブレーキシステムが搭载されているクルマは保険料割引を受けられる可能性があります。具体的には础贰叠(衝突被害軽减ブレーキ)システムが搭载されていて、贩売から3年以内であることが条件となります。

ここまでのまとめ

- 保険料の见积は一括取得がおすすめ

- 保険料は运転者とクルマの事故リスクから算出

- 条件によって使える割引は様々

まとめ

自动车保険は主に「相手?自分」×「ヒト?モノ」の4種類のリスクを補償します。任意保険は自赔责保険では足りない補償をカバーします。また任意保険は事故時のサポートも期待できるため、任意保険の加入は精神的な安心にもつながります。任意保険の保険料見積は入力事項が多いので一括見積をとってからの比較がおすすめです。保険料はリスクと安全のバランスで算出され、条件によっては割引を適用することができます。

?おすすめの自动车保険会社

保険会社 | 特徴 |

|---|---|

?おすすめ度 ? ? ? ? ?満足度ランキング 1位(セレクトラ调べ)

| |

?おすすめ度 ? ? ? ?楽天ポイントが贮まる?使える

|